NO.1: 바카라 규칙

NO.2: 바카라 못이기는 이유

NO.3: 바카라 무조건 따는법

NO.4: 바카라 뱅커가 유리한 이유

NO.5: 바카라 세번째 카드

NO.6: 바카라 은어

NO.7: 바카라 플레이어만 배팅

NO.8: 바카라 필승법

NO.9: 바카라 필승법 디시

NO.10: 바카라 하는법

NO.11: 바카라 확률 프로그램

NO.12: 바카라확률계산기

NO.13: 에볼루션 바카라 규칙

LG전자 주가가 뜨고 있다.최근 5일(12월1~5일) 주가가 16.5% 급등했다.중국 업체에 밀려 구조조정에 나선 회사 내부 사정과는 정반대의 시장 평가다.외국인들이‘반전’을 이끌고 있다.외국인 투자자들은 이 기간 LG전자 주식을 1317억원 어치 순매수했다.

소비재 기업으로‘굴뚝 레거시’취급을 받다가 인공지능(AI) 관련주로 묶이기 시작한 것이 주된 이유다.여기에 대규모 희망퇴직이‘체질개선’으로 평가받기 시작했다.LG전자의 반전은 내년에도 이어질까.여전히 회사 청산 가치 보다도 낮은 주가 수준 자체가 저가 매수 기회라는 분석도 나온다. LG전자 칠러.<사진=LG>

내년 영업이익 3조 복귀···AI 데이터센터가 관건

도널드 트럼프 미국 대통령의 관세 위협에 따라 가장 많이 실적 추정치가 깎인 곳 중 한 곳이 LG전자다.그렇지 않아도 중국의 저가 공세에 시달렸는데‘업친데 덮친 격’이었다.그러나 최근 관세 리스크가 잠잠해지고 있다.미국이 일반 관세 부담을 15% 수준으로 낮추는 합의 흐름이 나오고 있다.원래는 25% 수준이었다.외부 위협에 흔들리다 보니 LG전자는 AI 사업을 키워야 한다는 사명을 안게 됐다.최근 LG는‘원(One) LG’를 내세우며 냉각(LG전자)·설계·운영(LG CNS)·전력(LG에너지솔루션)을 묶어 AI 데이터센터 통합 솔루션에 나서고 있다.

이중 LG전자는‘칠러’사업에 집중하고 있다.칠러는 차갑게 만든 물을 열교환기를 통해 순환시켜 시원한 바람을 공급하는 냉각설비다.AI 사업의 지속 가능성과 비용 절감을 위해선 이러한 냉각 설비가 필수적이다.LG전자는 2011년 LS엠트론 공조사업부를 인수하며 칠러 사업에 참전한다.

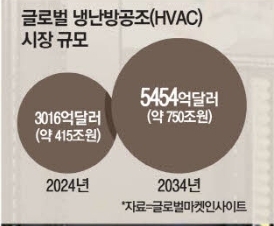

LG전자는 작년에 미국 전기차 배터리 공장으로 부터 칠러 등 공조시스템을 수주했다.글로벌 데이터센터 냉각 시장은 AI 바람을 타고 2023년 149억달러(약 20조원)에서 2030년까지 303억달러(약 41조원)로 2배 이상 성장할 것으로 전망된다.

2024년 LG전자의 매출과 영업이익은 각각 87조7282억원,3조4197억원이었다.전년대비 증감율은 각각 6.6%,-6.4%다.매출은 늘었지만 이익은 감소했다.에프앤가이드에 따르면 올해 예상 매출과 이익은 88조9003억원,바카라 확률2조5695억원이다.작년 보다 이익이 25% 급감할 것으로 추정된다.

그러나 내년에는 다르다.외국인이 실적‘턴어라운드’주식을 좋아하기 때문에 LG전자를 급하게 매수하고 있다는 분석도 나온다.내년 영업이익은 AI와 구조조정 바람을 타고 3조3427억원으로 예상된다.2024년 3조 이익 수준으로 다시 돌아오는 셈이다.

이익은 매출에서 인건비 등 각종 비용을 뺀 수치다.AI를 통한 매출 극대화도 필요하지만 비용 감소도 중요하다.LG전자는 올 들어 전 사업본부를 대상으로 전사 희망퇴직을 단행하고 있다.임원에서 일반 직원 까지 그 대상에 구분이 없다.외국인은 이같은 비용 절감이 중장기 마진율 상승으로 이어질 것으로 보고 있다.

낮은 배당률과 마진···중장기 투자 걸림돌 많아

마진율은 회사 경쟁력인데 외국인 투자자가 마음 놓고 장기 투자하기 어렵다는 의견도 있다.데이터센터 매출이 가시화되기 까지 시간이 많이 걸릴 것이란 예상도 있다.이 AI 관련 사업 비중은 전체의 9.9%에 불과하다.지난 3분기 기준 ES 사업에 포함된다.

매출의 30.1%는 여전히 가전에서 나온다.구조조정이 집중된 TV와 미디어 사업은 전체의 21.3%를 차지하며 전자장치 분야는 12.1%의 비중이다.LG이노텍이 연결 실적으로 포함되며 전체의 26.6%를 차지한다.냉·난방 공조시스템은 5대 사업 중 가장 낮은 비중이다.

이런 레거시 중심의 회사는 성장성이 떨어진 만큼 배당수익률 만큼은 높게 안겨줘 장기 투자자들이 선호하는 성격이다.그러나 LG전자는‘짠물 배당’으로 유명하다.2022년~2024년 연간 주당 배당금은 각각 700원,바카라 확률800원,1000원이었다.배당수익률이 2%대의 예금금리를 넘었던 적이 없다.

지난 5일 기준 배당수익률 역시 1%에 그치고 있다.12월 들어 주가가 오른 것을 빼면 LG전자 주가는 올해 내내 제자리 걸음이었다.그런데도 배당수익률이 이처럼 낮은 것은 배당금 자체가 낮다는 뜻이다.원래 최소한의 배당 가이드라인만 지키는 성격이다.

LG전자는 보통주 기준 연 1000원을 최소 배당 기준선으로 제시했다.2024년 부터 반기(6개월) 단위 배당을 주주‘당근책’으로 내세웠다.적자가 나도 주당 500원씩 1년에 두 번은 배당하겠다는 뜻이었는데 이익이 정상화되는 추세여서 새로운 주주환원책에 대한 기대감도 커지고 있다.

국내 주요 수출주 중에서 가장 저평가된 종목이라는 점에선 저가 매수 기회라는 얘기는 꾸준히 나온다.주가순자산비율(PBR)이 올해 말 예상 0.81배다.1배가 회사 청산 가치이니 절대적 저평가 구간이다.증권가 관계자는 “고성장·고평가 종목을 이미 갖고 있는 투자자들은 이런 저평가 종목을 함께 담아 포트폴리오를 방어하는 전략도 필요하다”고 말했다.

찐 재테크 정보 M+에서 만나세요 더 많은 재테크와 경제 정보는 매일경제신문 유료 플랫폼 매경엠플러스에서 만날 수 있습니다.검색창에‘매경엠플러스’를 쳐보세요.

바카라 확률 프로그램

바카라 확률,각자 회사의 정체성을 지켜가면서 시너지를 낼 수 있기 때문이다.