무료 홀덤 사이트|百家樂

NO.1: 百家樂

NO.2: 무료 포커 사이트

NO.3: 사설홀덤사이트

NO.4: 온라인 홀덤

NO.5: 온라인홀덤순위

NO.6: 텍사스 홀덤 PC 게임

NO.7: 텍사스 홀덤 온라인

NO.8: 포커 게임 사이트

NO.9: 해외 홀덤사이트

NO.10: 현금홀덤사이트

NO.11: 홀덤 게임 사이트

NO.12: 홀덤 플래시게임

日 상장 노리는 K스타트업

장면1.국내 IT회사 지란지교그룹의 일본 자회사 제이시큐리티(JSecurity)가 2025년 12월 도쿄증권거래소 도쿄프로마켓(TPM,한국의 코넥스에 해당)에 상장했다.제이시큐리티는 보안 전문 기업으로 설립 초기부터‘일본 보안을 위한 모든 것(All for Japan Security)’이라는 슬로건을 내걸었다.사업 모델은‘하이브리드’전략을 취한다.현재 제이시큐리티 포트폴리오의 약 절반은 한국 지란지교시큐리티를 포함한 그룹 계열사의 검증된 보안 제품을 나머지는 자체 개발 솔루션과 유망 스타트업의 기술로 채웠다.체크멀,엑소스피어 등 기술력 있는 한국 보안 스타트업 제품을 발굴해 일본 시장 규격에 맞게 현지화(Localization)해 공급하는 식이다.

회사 관계자는 “이번 상장으로 지란지교그룹은 일본 시장에서‘K보안’의 기술력을 알리는 동시에,현지 기업으로서의 신뢰도까지 확보하는 두 마리 토끼를 잡게 됐다”라고 말했다.

장면2.2017년 미국 실리콘밸리에서 창업의 닻을 올린 AI 스타트업‘올거나이즈.2021년 본사를 아예 도쿄로 옮기는 과감한 승부수를 던졌다.전략은 적중했다.깐깐하기로 소문난 일본 금융권이 올거나이즈의 AI 솔루션을 채택하기 시작했고,현재 회사 전체 매출의 70%가 일본에서 나온다.일본 내에서 실체 있는 AI 기업으로 인정받은 올거나이즈는 이제 도쿄증권거래소(TSE) 상장이라는 더 큰 고지를 향해 진격하고 있다.

바야흐로 여의도 한국거래소 대신 도쿄 가부토초를 외치는 기업들이 늘어나며 현해탄을 건너는 자본의 흐름이 바뀌고 있다.

스킨천사로 유명한 크레이버는 일본 직상장을 추진 중이다.

(크레이버 제공)왜 일본 상장일까

일본서 AI,K컬처 붐

한국 기업들이 일본 상장을 택하는 배경은 복합적이다.과거에는 일본이 팩스와 도장 문화로 대변되는 디지털 후진국으로 여겨졌지만 지금은 상황이 180도 달라졌다.일본 정부는 잃어버린 디지털 시간을 만회하기 위해 사활을 걸고 있다.기시다 내각에 이어 현 정부 역시 2030년까지 AI와 반도체 분야에 최소 10조엔(약 97조8000억원)을 투자하겠다고 천명했고,현지 기업의 70%가 생성형 AI 도입을 서두르고 있다.글로벌 시장조사 업체 스타티스타에 따르면,일본 AI 시장은 2031년 약 54조원 규모로 성장할 전망이다.이는 한국 시장의 2.5배에 달하는 거대 시장이다.

문제는 일본 내 공급 부족이다.일본 기업들의 폭발적인 디지털 전환(DX) 및 AI 도입 수요에 비해 이를 충족시켜 줄 현지 기술 스타트업의 수는 턱없이 부족하다.한국의 AI 및 서비스형 소프트웨어(SaaS) 기업들이 파고들 수 있는 완벽한 수요 공백이 형성된 것이다.이원강 올거나이즈 부대표는 일본은 모바일 시대에 뒤처졌다는 트라우마 때문에 AI 시대에는 더욱 빠르게 전환하려는 수요가 어느 때보다 높다며,한국 기업에는 지금이 골든타임이라고 현지 분위기를 전했다.여기에 국내 경영 환경의 변화도 한몫했다.최근 국내 스타트업 투자 시장이 위축되고 기술특례 상장 심사에서 매출 규모를 중시하는 기조가 강화되면서 당장의 매출 확보가 절실해졌다.미국 진출이 대규모 투자 유치를 통한 스케일업에 방점이 있다면,일본 진출은 구매력 높은 기업 고객을 확보해 즉각적인 매출 실현이 가능하다는 점이 매력으로 작용한다.실제로 한국 기업의 일본 신규 법인 설립 건수는 2021년 103곳에서 2023년 258곳으로 2년 새 2.5배 급증했다.

IT 기업뿐만 아니라 유통 소비재 기업에도 일본은 기회의 땅이다.최근 일본 내 K컬처 붐을 타고 한국 화장품(K뷰티)과 패션 브랜드가 백화점과 편집숍,

무료 홀덤 사이트편의점 매대를 점령했다.과거에는 한국 기업이 일본 유통망을 뚫기 위해 막대한 마케팅비를 쏟아야 했지만,지금은 일본 소비자들이 먼저 한국 브랜드를 찾는다.이는 상장 밸류에이션,즉 기업가치 평가와 직결된다.일본 투자자들은 자국 내에서 실제 매출이 발생하고 브랜드 인지도가 높은 기업에 대해 후한 평가를 내리는 경향이 있다.한국 시장 내 경쟁이 포화 상태인 뷰티 유통 기업이 일본으로 눈을 돌려 현지 매출을 기반으로 일본 증시에 직상장하려는 움직임이 가시화되는 이유다.

도쿄행 티켓 쥔 주자는

올거나이즈·타임트리 현지화 발군

일본 상장의 성공 신화는 단연 넥슨이다.넥슨은 한국 기업의 일본 상장이 단순한 외도가 아니라 글로벌 기업으로 도약하기 위한 가장 확실한 발판이 될 수 있음을 증명한 사례다.2011년 12월,넥슨은 한국 코스피가 아닌 도쿄증권거래소 1부 시장(현 프라임 시장)에 직상장하며 재계를 놀라게 했다.당시 공모가는 1300엔,시가총액은 약 5500억엔(당시 환율 기준 약 8조원) 규모였다.한국 게임사가 일본 자본시장의 심장부에 깃발을 꽂은 순간이었다.

그로부터 14년이 흐른 지금,넥슨의 위상은 상전벽해다.상장 후 메이플스토리,던전앤파이터 등 핵심 IP(지식재산권)의 글로벌 확장과 과감한 M&A 전략을 통해 넥슨은 시가총액 3조엔(약 27조원)을 넘나드는 거대 기업으로 성장했다.상장 초기 대비 기업 가치가 5배 이상 폭등한 셈이다.이는 단순한 주가 상승을 넘어 일본 시장이 한국 기업의 잠재력을 얼마나 높게 평가하는지를 보여주는 지표다.

넥슨 관계자는 “도쿄증권거래소는 세계 3대 증권 시장 중 하나이며 소니,닌텐도,캡콤,반다이남코 등 글로벌 게임사가 상장된 시장”이라며 “게임과 영상,유통 업계 전반에서 막강한 위력을 발휘하는 닌텐도 IP 등의 사례에서 보듯 일본은 콘텐츠 분야에서 세계적으로 영향력이 크다”고 설명했다.

차세대 넥슨은 누가 될까.

가장 강력한 후보는 앞서 소개한 올거나이즈다.이창수 대표는 큰 고객·매출 기반이 일본에 있다는 점을 상장 추진의 핵심 이유로 꼽았다.일본 주식 시장이 글로벌 MSCI 지수에 포함돼 있어 장기적 기업가치 제고에 유리하다는 판단도 작용했다.특히 보안을 중시하는 일본 기업 문화를 간파,클라우드형(SaaS)뿐만 아니라 기업 내부 서버에 구축하는 온프레미스(On-Premise) 형태를 동시 지원한 기술력이 주효했다.올거나이즈는 현지 상장에 성공하면 확보한 자금을 바탕으로 일본 시장 점유율을 굳히고 미국 등 글로벌 확장에 나설 계획이다.

K뷰티 부문에서는 스킨천사라는 브랜드로 유명한 크레이버코퍼레이션이 눈길을 끈다.크레이버의 일본행은 단순한 해외 진출을 넘어 지배구조 자체를 일본 중심으로 재편하는 이른바 플립(Flip) 전략을 통해 진행되고 있다는 점에서 IB 업계의 비상한 관심을 모으고 있다.크레이버는 지난 5월 도쿄 지요다구에 크레이버홀딩스 합동회사를 설립했으며 이를 통해 한국 사업회사를 지배하는 구조를 짤 것으로 보인다.

크레이버의 일본행은 모회사인 구다이글로벌과의 국내 중복 상장 이슈를 해소하고 K뷰티에 우호적인 일본 시장에서 더 높은 기업가치를 인정받기 위한 전략적 선택이다.참고로 크레이버의 모회사인 구다이글로벌 역시 국내 상장(IPO)을 추진 중이다.이런 상황에서 자회사인 크레이버가 한국 시장에 동시 상장할 경우 이른바 쪼개기 상장이나 더블 카운팅(기업가치 중복 계산) 논란에 휘말릴 수 있다.이를 피하기 위해 크레이버를 일본 증시에 상장시킴으로써 한국과 일본이라는 서로 다른 시장에서 각각의 기업가치를 온전히 인정받겠다는 묘수인 셈이다.또한 크레이버의 주요 재무적 투자자(FI)인 미래에셋벤처투자와 더터닝포인트 등의 엑시트(투자금 회수) 통로를 마련해야 하는 상황에서 유동성이 풍부하고 소비재 기업에 대한 밸류에이션이 후한 일본 시장은 매력적인 대안일 수밖에 없다.

올거나이즈,크레이버와 함께 유력한 일본 상장 후보로 거론되는 타임트리(TimeTree)는 태생부터가 남다르다.타임트리는 한국 스타트업이 일본에 진출한 케이스가 아니라,야후재팬과 카카오재팬 출신의 한국인과 일본인 전문가들이 의기투합해 도쿄에서 창업한 일본 토종 기업에 가깝다.

타임트리의 핵심 서비스는 캘린더 공유다.가족,연인,

무료 홀덤 사이트직장 동료 등 다양한 그룹이 일정을 실시간으로 공유하고 조율할 수 있는 이 플랫폼은 전 세계 가입자 수 7000만명을 돌파하며 글로벌 서비스로 성장했다.특히 일본 내에서의 위상은 독보적이다.일본 스마트폰 사용자들 사이에서 타임트리는 필수 앱으로 자리 잡았으며 전체 사용자의 상당수가 일본에 집중돼 있다.이는 일본 상장을 추진하는 가장 큰 동력이기도 하다.

박차진 타임트리 대표는 “창업 멤버들이 일본 IT 산업의 태동기와 모바일 격변기를 현장에서 이끌어온 주역들이기에 일본 시장의 생리를 누구보다 잘 알고 있다”고 자신했다.타임트리가 단순한 일정 관리 도구에서 에이전틱 AI(Agentic AI) 기업으로 피보팅(전환)한 것도 이런 맥락이다.박 대표는 “타임트리 캘린더는 소비자의 미래 행동 의도와 맥락을 담고 있는 유일한 데이터”라며 “이를 AI로 분석해 사용자가 필요한 시점에 최적의 제안을 하는 저간섭 에이전트를 구현하고 있다”라고 밝혔다.예를 들어 2주 후 싱가포르 여행 일정이 있는 사용자에게 여행자 보험이나 여행용 가방을 자연스럽게 추천하는 식이다.

이 밖에도 스마트보청기 업체로 유명한‘올리브유니온’역시 일본 현지 증권사를 주관사로 두고 현지 상장을 준비 중이다.

장밋빛 전망 속 변수는

신뢰 비용과 법률 리스크 넘어야

물론 일본 상장이 만능열쇠는 아니다.넥슨의 성공 뒤에는 현지화와 시장 신뢰 구축이라는 보이지 않는 노력이 있었다.전문가들은 철저한 준비 없는 진출은 실패로 귀결될 수 있다고 입을 모은다.특히 일본 시장 특유의 보수성과 법률적 복잡성은 한국 기업들이 반드시 넘어야 할 높은 파도와 같다.

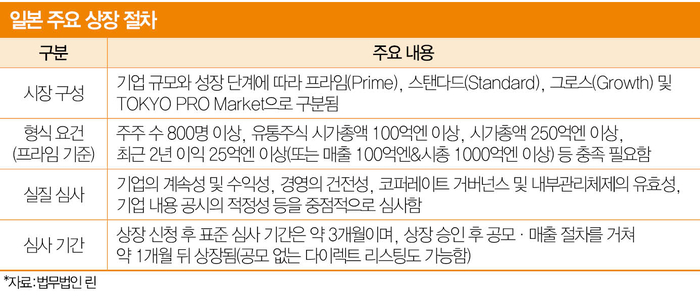

국내와 다른 상장 구조와 법률 이슈도 변수다.일본 도쿄증권거래소는 시장을 프라임(Prime),스탠다드(Standard),그로스(Growth)로 나눠 진입을 규제하고 있다.프라임은 한국의 코스피,스탠다드는 코스닥,그로스는 기술특례상장 시장과 유사한 성격을 띤다.한국 스타트업들은 주로 성장성을 중시하는 그로스 시장을 타깃으로 하지만 규모에 따라 프라임이나 스탠다드로 직행할 수도 있다.

법무법인 린의 엄세용 변호사는 “도쿄증권거래소의 상장 심사 요건이나 외형 요건 자체가 한국보다 특별히 까다롭지는 않다”면서도 “해외 법인으로 상장할 경우 지배구조나 한일 양국 간 준거법 차이에 따른 이슈를 면밀히 체크해야 한다”고 조언했다.특히 최근 유행하는 플립(Flip) 방식,즉 한국 법인을 일본 법인의 자회사로 만들거나 본사를 일본으로 이전해 지주사를 설립하는 경우 복잡한 세금 문제와 기존 주주들의 동의 과정이 걸림돌이 될 수 있다.

보이지 않는 국적 리스크와 거버넌스 문제도 꼼꼼히 따져봐야 한다.라인야후 사태에서 보듯 플랫폼이나 데이터 주권,국가 안보와 관련된 분야에서는 한국계 기업에 대한 일본 내의 보이지 않는 견제가 작동할 가능성을 배제할 수 없다.

김유영 동덕여대 일본어과 교수는 “일본 시장은 매뉴얼과 절차를 중시하는 문화가 뿌리 깊게 박혀 있기 때문에,한국 기업 특유의‘빨리빨리’문화나 유연함이 일본에서는 자칫 원칙을 무시하거나 불안정한 모습으로 비칠 수 있다”고 지적했다.

‘진정성 있는 현지화’노력을 병행해야 한다는 조언도 있다.

윤경훈 류쓰케이자이대 교수는 “일본 투자자들은 기업의 성장성만큼이나 경영진의 신뢰도와 기업의 지속 가능성,그리고 사회적 책임을 중요하게 평가한다”며 “단기간의 주가 부양이나 엑시트를 목적으로 상장을 추진한다는 인상을 주면 실패할 확률이 높다”고 조언했다.

[박수호 기자 ]

[본 기사는 매경이코노미 제2341호 (2026.01.01~01.06일자) 기사입니다]

[Copyright (c) 매경AX.All rights reserved.무단 전재,재배포 및 AI학습 이용 금지]

The 100% privacy-safe noise & occupancy solution