시티오브드림 카지노|City of Dreams

NO.1: City of Dreams

NO.2: City of Dreams Manila

NO.3: Newport World Res...

시티오브드림 카지노228);padding-left: 20px; padding-right: 20px;">(34) 아나로그 디바이스(ADI)

인공지능(AI) 시대는 그야말로‘첨단 기술’의 전쟁이다.그래픽처리장치(GPU)와 주문형 반도체(ASIC) 등을 두고 기술의 집약체란 표현까지 나올 정도다.그런데,이 과정에서‘아날로그 반도체’열풍이 분다.전력 제어와 신호 관리 등 보이지 않는 역할의 중요성이 부각되면서다.증시에서도 핫 키워드다.대표 수혜주로는 미국 아날로그 반도체 업체 아나로그 디바이스(ADI)가 꼽힌다.

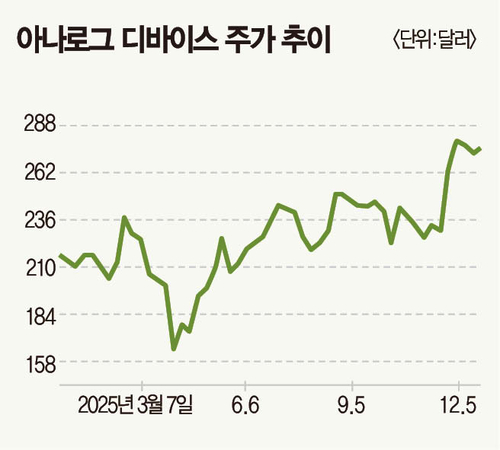

주가부터 심상찮다.2025년 1월 2일 211달러였던 주가는 12월 23일 276달러까지 올랐다.30% 상승이다.증권가는 이제 시작이란 반응이다.목표주가로도 드러난다.트루이스트 파이낸셜은 12월 19일 리포트를 내고 아나로그 디바이스 목표주가를 기존 258달러에서 291달러로 상향 조정했다.뱅크오브아메리카(BofA)도 긍정적 전망을 내놨다.2026년 주목할 6개 반도체 기업(엔비디아·브로드컴·램리서치·케이던스·KLA·아나로그 디바이스) 중 하나로 아나로그 디바이스를 꼽았다.

아날로그 반도체 왜 주목받나

AI 핵심 경쟁력 떠오른 전력 제어

아날로그 반도체 수요 확대 배경은 단순하다.AI 인프라와 전산 시스템이 늘어날수록,이를‘안정적으로 작동시키는 역할’의 중요성이 커지기 때문이다.AI 서버와 데이터센터 등 AI 인프라는 모두 전기와 신호로 운영된다.문제는 전기와 신호가 늘 불안정하다는 점이다.순간적으로 전압이 튈 수 있고,주변 환경에 따라 신호에 잡음이 섞일 수 있다.특히 AI 인프라는 일반 서버 등과 비교해 설비 구조가 복잡하다.문제가 잦을 수밖에 없다.아날로그 반도체는 이 같은 불안정성을 제어하는 역할이다.전압과 전류를 측정해 필요한 수준으로 조절하고 온도·압력·빛·소리 같은 물리적 변화를 감지해 시스템이 이해할 수 있는 신호로 바꾼다.비유하자면 AI 인프라 등 전자 생태계에서 질서를 잡아주는 일종의‘조율사’인 셈이다.

IT 업계 관계자는 “AI 서버는 일반 서버보다 단위 면적당 전력 밀도가 훨씬 높다”며 “전압 변동이나 미세한 전력 불안정만으로도 발열과 성능 저하가 발생한다.이 때문에 연산 성능을 높일수록 전력을‘얼마나 많이 쓰느냐’보다‘얼마나 안정적으로 쓰느냐’가 더 중요한 변수가 된다.AI 산업 측면에서 전력 관리와 신호 안정화를 담당하는 아날로그 반도체 수요가 늘어날 수밖에 없는 배경”이라고 설명했다.

AI 인프라에 국한된 이야기는 아니다.전기차와 산업 자동화도 아날로그 반도체 수요 확대 요인이다.엔진 중심 구조인 내연기관차와 달리,

시티오브드림 카지노전기차는 배터리 관리 시스템(BMS),전력 변환 장치,모터 제어,각종 센서 등이 탑재된다.이 과정에서 전압과 전류를 제어할 아날로그 반도체 역할도 커진다.산업 현장에서도 변화는 뚜렷하다.공장 자동화와 스마트 팩토리는 설비 가동 여부를 확인하는 수준을 넘어,이상 징후를 조기에 감지해 대응하는 구조로 진화 중이다.이를 위해 온도·진동·압력 등 미세 신호를 실시간으로 측정해야 한다.센서 수가 늘어날수록 이를 처리하는 아날로그 반도체 수요도 증가할 수밖에 없다.AI 시장뿐 아니라 산업 전반에서‘전기를 정교하게 다루는 힘’이 중요해진 것이다.

아나로그 디바이스 주요 고객사 현황.(아나로그 디바이스 IR)아날로그 1위는 TXN인데…

시장 시선은 왜 ADI로 향하나

아날로그 반도체 시장 양대산맥은 텍사스 인스트루먼트(TXN)와 아나로그 디바이스다.단순 점유율만 보면 텍사스 인스트루먼트가 앞선다.증권가와 외신에 따르면,

시티오브드림 카지노텍사스 인스트루먼트의 점유율은 18% 안팎이다.아나로그 디바이스(14~15% 수준)보다 3%포인트 이상 높다.그런데 시장 관심이 쏠리는 건 ADI다.양사의 주력 제품 특성 때문이다.아나로그 디바이스는 데이터센터용 아날로그 반도체와 자동화 테스트 장비(ATE) 등 AI 인프라와 직결된 영역에 강점을 갖고 있다.아나로그 디바이스는 각 사업의 매출을 공개하진 않지만,지난 11월 실적 설명회를 보면 해당 부문 성장세를 가늠할 수 있다.실적 설명회에 따르면 데이터센터 관련 사업 매출은 2025년 약 50% 성장했다.연간 매출 규모는 약 10억달러 수준이다.ATE 부문도 비슷하다.빈센트 로슈 아나로그 디바이스 최고경영자(CEO)는 “AI와 고성능 컴퓨팅(HPC) 수요가 폭발적으로 증가하고 있다.아나로그 디바이스는 시스템온칩(SoC)과 메모리 테스트 시장 내 강력한 입지를 기반으로 ATE 사업에서 사상 최고 수준의 실적을 기록했다”며 “이러한 성장세는 2026년에도 이어질 것으로 보고 있다”고 설명했다.

덕분에 전체 실적도 고공행진이다.2025년 4분기 매출은 전년 대비 26% 증가한 30억8000만달러다.영업이익도 66% 개선된 9억4500만달러를 기록했다.이익률(매출 대비 영업이익 비중)은 30.4%에 달한다.100원을 팔면 30원이 영업이익으로 남는다는 의미다.

반면 텍사스 인스트루먼트는 ADI와 달리 AI 인프라의 핵심 수요 축에 대한 직접적 수혜는 제한적이라는 평가가 나온다.산업 전반에 아날로그 반도체를 폭넓게 공급하지만,전원관리와 마이크로컨트롤러 유닛(MCU) 등 범용 제품 비중이 높은 사업 구조를 갖고 있어서다.금융정보 플랫폼 인베스팅닷컴도 텍사스 인스트루먼트 SWOT(강점·약점·기회·위협) 분석 보고서에서 “텍사스 인스트루먼트가 직면한 가장 중요한 과제 가운데 하나는,AI 인프라 관련 설비투자(CAPEX) 사이클에 대한 노출이 제한적이라는 점”이라고 지적했다.아나로그 디바이스를 2026년 주목할 6개 반도체 기업 중 하나로 꼽은 BofA가 지난 10월 보고서에서 텍사스 인스트루먼트 목표주가를 기존 208달러에서 190달러로 하향한 배경이기도 하다.당시 BofA는 “AI 수혜가 제한적이고 밸류에이션 부담이 크다”고 말했다.목표주가도 현재까지 190달러를 유지 중이다.

숨은 성장축 항공·방위 사업

2030년까지 2배 성장 예고

AI 인프라뿐 아니라 항공·방위 사업 부문도 고공행진이다.항공·방위 부문은 AI 인프라만큼이나 아날로그 반도체를 필요로 한다.레이더나 위성 통신은 전파·진동·온도·전압 등 물리 신호의 정확한 측정과 제어를 요구하기 때문이다.특히 극한 환경에서도 안정적으로 작동해야 하는 만큼 고성능 아날로그 반도체를 필요로 한다.

아나로그 디바이스는 인수합병(M&A)을 통해 항공·방위 사업 부문 경쟁력을 개선해왔다.2014년 히타이트 마이크로웨이브 인수가 시작점이다.히타이트는 레이더·군사 통신·위성 통신에 쓰이는 RF(무선주파수)·마이크로파 반도체를 주력으로 한다.2년 뒤인 2016년에는 리니어 테크놀로지를 사들여 고정밀 신호 처리 역량을 제고했다.2021년에도 맥심 인터그레이티드를 인수해 고정밀 전력 관리 경쟁력을 높였다.방위 시스템과 위성 통신 등에서 요구되는 고정밀 신호 처리·전력 제어 솔루션을 일괄 공급할 수 있는 구조를 갖춘 셈이다.

빈센트 로슈 CEO는 “전 세계가 점점 불안정해지며 방위 시스템 구축을 위한 자본 투자가 더욱 확대될 것으로 예상한다”며 “유럽을 비롯한 여러 지역에서 방위용 아날로그 반도체 수요가 상당하다”고 말했다.그러면서 “덕분에 평균판매가격(ASP)도 상승하고 있고 2025년에는 두 자릿수 성장률을 기록했다.2030년까지 현재 대비 2배 이상 성장할 수 있다고 판단한다”고 덧붙였다.

[최창원 기자 ]

[본 기사는 매경이코노미 제2341호 (2026.01.01~01.06일자) 기사입니다]

[Copyright (c) 매경AX.All rights reserved.무단 전재,재배포 및 AI학습 이용 금지]

The 100% privacy-safe noise & occupancy solution