NO.1: r슬롯

NO.2: 메가 슬롯 나라

NO.3: 메가슬롯

NO.4: 슬롯 나라 먹튀

NO.5: 슬롯 나라 주소

NO.6: 슬롯나라

NO.7: 슬롯사이트

NO.8: 알슬롯

NO.9: 오공슬롯 먹튀

NO.10: 크레이지슬롯

NO.11: 투데이슬롯

NO.12: 파라오슬롯

한은 기준금리 인하 중단 시사

주담대 금리하단 4%대로 올라

5년전 고정금리 대출한 차주

변동금리 전환때 이자 2배↑

주담대 금리하단 4%대로 올라

5년전 고정금리 대출한 차주

변동금리 전환때 이자 2배↑

![서울 마포구 한 부동산 중개업소와 은행 현금자동지급기 모습.[사진 출처 = 연합뉴스]](https://imgnews.pstatic.net/image/009/2026/01/18/0005623541_001_20260118191813589.jpg?type=w860)

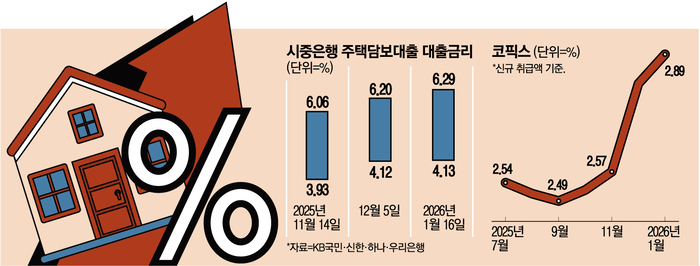

18일 금융권에 따르면 지난 16일 기준 KB국민·신한·하나·우리은행의 주담대 혼합형(은행채 5년물 기준) 금리는 연 4.130~6.297%로 집계됐다.지난달 5일과 비교해 한 달여 만에 하단은 0.01%포인트,오공 슬롯상단은 0.097%포인트 상승했다.혼합형 금리 상단은 지난해 11월 중순께 약 2년 만에 처음 6%대를 넘어선 뒤 두 달여 만에 6%대 중반까지 치솟았다.

KB국민은행은 지난 16일부터 변동형 주담대 상·하단을 기존 연 4.15~5.55%에서 4.23~5.63%로 인상했다.우리은행도 같은 주담대 상품인‘아파트론’의 신규 코픽스 6개월 기준 금리를 3.99~5.19%에서 4.07~5.27%로 올렸다.주담대 금리 하단이 4%대로 올라선 것이다.

은행권이 대출금리 인상에 나선 건 시장금리 상승 영향이 크다.주담대 금리 산정의 기본이 되는 금융채 5년물 금리가 한은의‘금리 인하 종료’기조에 일제히 높아졌고 신규 취급액 기준 코픽스는 이달 4개월 연속 상승해 2.89%까지 올라갔다.넉 달간 상승폭이 0.4%포인트에 달한다.코픽스는 주담대,오공 슬롯전세자금대출 등 각종 대출 금리의 기준이 되는 지표로 코픽스가 오르면 주담대와 전세대출 변동금리도 상승하는 구조다.

은행권 관계자는 “‘머니무브’로 자금이 주식으로 몰리고 있기 때문에 은행들도 예·적금 금리를 올리고 있다.금리 인하 가능성도 낮아졌다”고 설명했다.

한국은행이 기준금리 인하 사이클 종료를 시사하면서 대출금리 상승세가 당분간 이어질 가능성이 크다는 전망이 나온다.기준금리와 시장금리 추가 인하 가능성이 낮아진 가운데,은행권은 시장금리 상승분을 대출금리에 반영할 수밖에 없는 구조다.시장에서는 주담대 금리 상한이 7%에 근접할 가능성도 배제하기 어렵다는 관측도 나온다.

문제는 대출금리 상승으로 차주들의 부담이 커지고 있다는 점이다.2021년 기준금리가 0.5%이던 시기에 주담대를 받은 차주들은 당시 2%대 혼합형 금리를 적용받았다.하지만 5년 고정기간이 끝나 변동금리로 전환되는 시점에 5%대 금리를 적용받게 되면서 이자 부담이 늘고 있다.

서민·실수요자 대상인 정책금융 상품의 문턱도 높아졌다.주택금융공사는 올해부터 보금자리론 금리를 0.25%포인트 인상했다.이에 따라 아낌e-보금자리론 금리는 만기에 따라 연 3.9~4.2%로 올라섰다.

슬롯 나라 먹튀

오공 슬롯,모금을 처음 제안했던 김태헌 운영위원회 총무이사(39)도 “조금이라도 A씨에게 도움이 될 것으로 생각돼 고맙기도 하다”면서도 “사실 처음에 시작할 땐 당연히 해야 할 일이라고 생각했다”고 말했다.